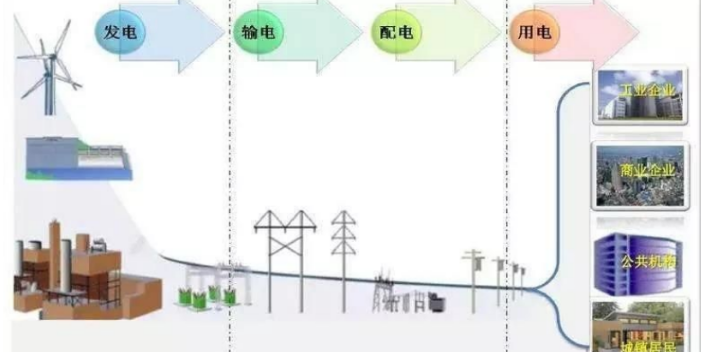

江門新能源電力市場交易中心行業

可以看出,國家層面一直將分布式能源的就近交易作為推動能源,落實電力、發展可再生能源和應用能源新技術的重要突破口。從2017年國家層面開始部署“隔墻售電”至今,已經整整過去五年有余,據了解時至,在首批26個試點項目中,成功投運者卻寥寥無幾。江蘇省發改委官網消息顯示,2020年12月31日,江蘇省常州市天寧區鄭陸工業園5MW試點項目并網發電,成為成功投運的分布式發電市場化交易試點項目。當時江蘇省共公布了7個試點項目,“有的項目在確定之初就與電網公司經過了反復協商,規模非常小,是非常謹慎地進行小范圍探索。主要顧慮并不在于經濟上的損失,而是隔墻售電改變了傳統購售電的游戲規則”。三十余年積累沉淀,中國電力市場化初露崢嶸。江門新能源電力市場交易中心行業

資料顯示,2002年廠網分開以來,中國推進農網升級改造和縣公司上劃,加快了電網建設,輸配電價持續上漲;2016年以來,新一輪輸配電價改確立了“準許成本加合理收益”的輸配電價機制,輸配電價開始下降;2018年、2019年,中國連續降低一般工商業電價,出臺了包括臨時性降低輸配電價、降低增值稅措施、降低電網企業固定資產平均折舊率等措施,輸配電價進一步降低;2020年,受新情況影響,工商業電力用戶統一按原到戶電價水平的95%結算,基本由電網企業承擔,輸配電價進一步降低。2015-2020年,輸配電價累計降低0.03元/kWh。廣東電力電力市場交易中心服務至上電力市場交易中心的交易規則和機制需要經過行業協會的認可。

一是要提升電力市場的適應性,增強可再生能源特性需要的市場“流動性”,鼓勵新能源采用報價報量的方式參與市場,并提出“報價未中標電量不納入棄風棄光電量考核”和通過現貨市場實現調峰服務。二是配合新能源“大電量、小容量”的生產特性,推動新型電力系統中傳統機組由提供“大電量、大容量”轉向提供“小電量、大容量”,建立適應這一變化需要的容量成本回收機制,實現傳統機組主要依靠提供新型電力系統所需有效容量(即提供負荷高峰時段的“大容量”)生存發展新投資回報機制。

放開兩頭”:發電、售電側充分競爭,引導經營性用戶全部進入市場。電力市場化的是還原電力商品屬性,發電側、售電側放開是體現其商品屬性的必由之路。在發電側,參與電力交易的機組以火電為主,水核風光亦部分參與。2021年10月8日,常務會議提出改完善煤電價格市場化形成機制等多項改措施。其中特別提到有序推動燃煤發電電量全部進入電力市場,同時將市場交易電價上下浮動范圍由分別不超過10%、15%,調整為原則上均不超過20%,對高耗能行業可由市場交易形成價格,不受上浮20%的限制。10月12日,國家發改委正式出臺《關于進一步深化燃煤發電上網電價市場化改的通知》(下稱“1439號文”),對電力市場化改內容進行了進一步明確。電力市場交易中心通過拍賣等方式進行電力資源的分配。

電力市場現狀9號文發布以來,為了加快推進電力市場化建設,國家層面成立了北京和廣州兩大國家電力交易中心,各省成立省級電力交易中心,形成年度長協、月度競價、現貨等多類型交易品種,推進了八個現貨試點市場陸續開展,初步搭建了層次多元、品種多樣的市場交易體系,但是距離實現全國范圍的電力資源優化配置還存在一定差距。當前,中國的市場化交易電量占比已近一半。根據中電聯統計,2021年全國電力市場化交易電量37787.4億千瓦時,同比增長19.3%,占全社會用電量45.5%,同比提高3.3個百分點,占剔除城鄉居民用電后的生產用電的52.93%。電力市場交易中心的成立可以提高電力市場的透明度和公平性。廣東常見電力市場交易中心代理商

“吃價差”模式難以為繼 售電市場困局何解?江門新能源電力市場交易中心行業

售電改之亂:售電公司高價向黃牛買電,八成公司深陷虧損。有限的中國電力市場擠入了太多的售電公司,形成惡性競爭但如果把民營售電公司完全逼出市場國資售電公司以虧損的代價占有市場主導權,而虧損終將由國家買單。7月的廣東“熱力十足”,然而對于當地不少售電公司而言,卻是“凜冬”已至。寒意源于持續的巨額虧損。“只有五六月份,我們的虧損就達到300多萬元。”廣州一家獨自售電公司負責人李凱心里著急,公司平均每月代理電量約為1.2億度,每度電虧損1分多錢,每月損失就在百萬元上下。江門新能源電力市場交易中心行業

- 蚌埠直購電系統 2025-02-11

- 廣東電力售電交易中心 2025-02-11

- 撫州直購電系統 2025-02-11

- 汕頭代理售電服務 2025-02-11

- 太原北科售電系統 2025-02-11

- 中山推廣售電咨詢 2025-02-11

- 江西直購電系統怎么樣 2025-02-11

- 售電交易平臺 2025-02-11

- 東莞正規售電咨詢 2025-02-10

- 內蒙古直購電公司排名 2025-02-10

- 上海歐式電纜鋁合金橋架 2025-02-11

- 陜西標準機器人電機廠家 2025-02-11

- 南充工業柔性輸送線解決方案 2025-02-11

- 河南WRCC系列人防三電源轉換開關一體化柜代理商 2025-02-11

- 四川P+F傳感器類型 2025-02-11

- 自貢高性價比光伏配件 2025-02-11

- 廣州交聯聚乙烯動力電纜費用 2025-02-11

- 泰州恒壓水泵電路板廠家報價 2025-02-11

- 防水開關電源生產廠家 2025-02-11

- 深圳干式變壓器選擇 2025-02-11