眉山一條龍服務記賬報稅價格

收藏查看我的收藏0有用+1已投票0代理記賬編輯鎖定討論上傳視頻代理記賬的定義《會計法》第36條明確規定:“不具備設置條件的應當委托經批準設立從事會計代理記賬業務的中介機構代理記賬。”[1]代理記賬是指將本企業的會計核算、記賬、報稅等一系列的工作全部委托給專業記賬公司完成,本企業只設立出納人員,負責日常貨幣收支業務和財產保管等工作。中文名代理記賬外文名Bookkeeping內容歸屬《中華人民共和國會計法》性質商業活動,企業服務目錄1法律依據2特征3條件4代記機構?好處?存在問題5推行措施6委托義務7業務范圍8代理業務?稅計顧問?稅務籌劃?建賬業務9管理辦法10工作流程11如何選代理機構12職業規范?目的?適用范圍?基本要求?具體規范?違規責任13實施辦法14合同樣本15所需資料代理記賬法律依據編輯1、基于代理記賬業務的,[2]為了充分肯定代理記賬業務,1993年修改《會計法》時增加了“代理記賬”規定,允許那些不具備單獨設置會計機構或者配備會計人員條件的單位,委托有關的會計服務機構進行代理記賬,從而初次次次次確立了我國代理記賬業務的法律地位。2、根據非常新的《注冊會計師法》規定:第十五條:“注冊會計師可以承辦會計咨詢、會計服務業務。難于具備風險控制所要求的抵扣保證能力,因此難以獲得銀行借款。眉山一條龍服務記賬報稅價格

真正能提供受托單位會計核算、稅收籌劃、納稅申報、內部審計、工商稅務注冊年檢、財稅咨詢等多方面會計服務的機構很少。5.代理記賬機構設立不規范。代理記賬機構必須有3名以上持有會計從業資格證書的專職從業人員,且主管代理記賬業務的負責人必須具有會計師以上專業技術職稱資格。但實際執行中,相當部分的代理記賬機構不符合此規定。6.代理記賬機構內部管理混亂。實際執行中很多代理記賬業務操作不規范、內部管理制度不健全現象十分普遍,部分代理記賬機構的內部管理制度即使制定也是形同虛設。7.代理記賬機構執業質量不樂觀。會計核算方面尚存在許多不規范之處,一些會計核算未能以權責發生制為基礎,對所代理公司未按《公司法》計提法定公積金、法定公益金的現象也較普遍,代理編制的年度財務會計報告都只有基本會計報表,均未按制度規定的要求提供會計報表附注的內容等。8.代理記賬業務收費標準混亂。在收費標準上,各家代理記賬機構懸殊較大,有些代理記賬機構甚至通過低價進行惡意競爭,還有部分代理記賬機構自身的經營收入核算不規范,隱匿收入現象也較普遍。代理記賬推行措施編輯1.繼續宣傳代理記賬的重要意義和作用。重慶代理記賬公司有哪些《會計法》第36條明確規定:不具備設置條件的應當委托經批準設立從事會計代理記賬業務的中介機構代理記賬。

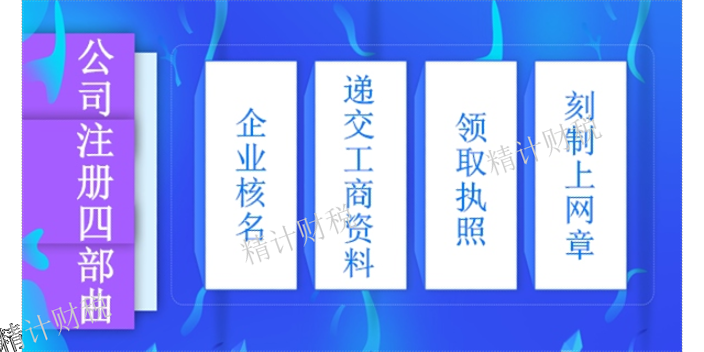

代理記賬機構,是指依法經批準設立從事代理記賬業務的中介機構。目前,代理記賬機構主要包括代理記賬公司、會計師事務所師、稅務事務所以及具有代理記賬資格的其他社會咨詢服務機構等幾大類。代理記賬機構從事代理記賬業務必須符合財政部發布的《代理記賬管理暫行辦法》中的關于從事代理記賬業務應具備條件的規定。代理記賬機構根據委托,委托人辦理下列業務:一是辦理會計核算業務。根據委托人提供的原始憑證和其他資料,按照國家統一的會計制度的規定,進行會計核算,包括審核原始憑證、填制證賬憑證、登記會計賬簿、編制會計報表等;二是定期向有關機關有關部門和其他會計報表使用者提供會計報表;三是定期向稅務機關提供稅務資料;四是承辦委托人委托的其他會計業務。

主管代理記帳業務的負責人必須具有會計師以上專業技術資格;代理記帳機構要有健全的代理記帳業務規范和財務會計管理制度;機構的設立依法經過工商行政管理部門或者其他管理部門核準登記。申請成立代理記帳機構,必須經過縣級以上財政部門審查批準,并領取由財政部統一印制的《代理記帳許可證書》,才能從事代理記帳業務。5代理記帳機構與委托人的關系委托人與代理記帳機構應當簽訂合同,明確雙方的權利義務,合同應載附以下內容:委托人、代理記帳機構對會計資料真實性、完整性承擔責任;明確會計憑證傳遞程序和簽收手續;編制和提供財務會計報告的要求;會計檔案保管的要求;雙方終止合同應辦理的會計交接事宜。委托人應當履行以下義務:對本單位發生的經濟業務事項,必須填制或者取得符合國家統一的會計制度規定的原始憑證;應當配備專人負責日常貨幣收支和保管;及時向代理記帳機構提供真實、完整的憑證和其他相關資料;對于代理記帳機構退回的要求按照國家統一的會計制度規定進行更正、補充的原始憑證,應當及時予以更正、補充。6代理記帳從業人員應遵守的規則根據規定,從事代理記帳人員應遵守以下規則:遵守會計法律、法規和國家統一的會計制度,依法履行職責。代理記賬從業人員不得以個人名義承攬業務或擅自收費。

指:購銷發票、入庫單、領料單、款項匯出匯入底單及其他財務收支單據、有關經濟合同等)編制會計分錄;記賬及結賬;編制會計報表。3、做賬(時間:每月25號-30號)■記賬會計對客戶票據進一步整理,對票據存在的問題與客戶及時溝通,進行會計核算、賬務處理,稅款計算。■審核會計對記賬會計做賬結果進行審核,包括票據完整性、合法性的審核、賬務處理正確性的審核、稅款計算合法性的審核、往來賬的核對、并對客戶賬務問題的隱患給予準確評估。在所有賬務審核無誤后填制稅務納稅申報表,稅收繳款書,并對納稅情況與客戶溝通。為客戶代理記賬,并辦理稅務登記,減免稅手續,一般稅人申請手續、發票審批手續等。4、報稅(時間:每月1號-10號)■外勤會計將審核會計填制的稅收繳款書交到客戶開戶銀行,劃轉稅款。■外勤會計到國、地稅稅務所上門申報。■專人負責網上稅務申報、個人所得稅重點納稅人申報。5、回訪(時間:每月10號-20號)■由本公司返回稅單、財務報表、納稅申報表,與出納對賬,安排下月工作。■及時反饋給客戶稅務非常新的各項政策、通知。代理記賬如何選代理機構編輯1、查看營業執照。正規注冊的公司都有工商局頒發的營業執照,如果連營業執照都沒有。財務軟件需要到財政局備案方可使用。綿陽專業代辦記賬報稅流程

代理記賬機構必須有3名以上持有會計從業資格證書的專職從業人員。眉山一條龍服務記賬報稅價格

二)對在執行業務中知悉的商業秘密應當保密;(三)對委托人示意其作出不當的會計處理,提供不實的會計資料,以及其他不符合法律、行政法規和國家統一的會計制度規定的要求,應當拒絕;(四)對委托人提出的有關會計處理原則問題應當予以解釋。第十六條代理記賬機構為委托人編制的財務會計報告,經代理記賬機構負責人和委托人簽名并蓋章后,按照有關法律、行政法規和國家統一的會計制度的規定對外提供。第十七條委托人對代理記賬機構在委托合同約定范圍內的行為承擔責任。代理記賬機構對其專職從業人員和兼職從業人員的業務活動承擔責任。第十八條縣級以上人民有關部門財政部門對代理記賬機構及其從事代理記賬業務情況實施監督檢查。第十九條代理記賬機構應當于每年4月30日之前,向審批機關報送下列材料:(一)代理記賬機構基本情況表(附表);(二)營業執照、辦公用房產權或者使用權證明;(三)專職及兼職從業人員身份證明、會計從業資格證書、會計專業技術職務資格證書。第二十條代理記賬機構采取欺騙手段獲得代理記賬許可證書的,由審批機關撤銷其代理記賬資格。代理記賬機構在經營期間達不到本辦法規定的設立條件的。眉山一條龍服務記賬報稅價格

- 記賬報稅涉及材料 2025-03-25

- 眉山公司法務咨詢官方 2025-03-25

- 綿陽全套代辦記賬報稅涉及費用 2025-03-25

- 眉山財稅咨詢官方平臺 2025-03-25

- 四川如何代理記賬 2025-03-25

- 稅務律師咨詢推薦 2025-03-25

- 眉山公司法務咨詢服務公司 2025-03-25

- 眉山全套代辦記賬報稅材料 2025-03-25

- 眉山高效記賬報稅 2025-03-25

- 綿陽一條龍服務記賬報稅代辦公司 2025-03-25

- 無錫電商技術咨詢報價 2025-03-26

- 湖南汽車零部件3D打印直觀教學 2025-03-26

- 寧波智能空氣能熱泵 2025-03-26

- 河南標準蒸汽清洗機前景 2025-03-26

- 福州網絡營銷網絡推廣代理商 2025-03-26

- 西藏推廣電影制片有哪些 2025-03-26

- 江蘇品質電話系統軟件技術選擇 2025-03-26

- 阿魯科爾沁旗怎樣注冊公司營業執照 2025-03-26

- 奉賢區品質策劃咨詢咨詢問價 2025-03-26

- 靜安區信息化環保機械服務商聯系方式 2025-03-26